信托業一季度觀察 受托規模企穩,集合資金信托發行回暖

2024年一季度,中國信托行業在復雜的經濟金融環境中展現出穩健發展的態勢。行業整體受托資產規模保持基本穩定,并未出現大幅波動,這體現了行業在監管引導與市場調整下,逐步走向規范、聚焦本源業務的階段性成果。與此一個值得關注的市場信號是,集合資金信托計劃的發行與成立規模呈現明顯的回暖跡象,成為一季度信托市場的一大亮點。

一方面,受托資產規模的穩定,主要得益于兩方面的因素。監管政策持續引導信托公司壓降通道類業務和融資類信托規模,推動行業向資產管理、財富管理和服務信托等本源業務轉型。在此過程中,存量風險得到有序化解,業務結構得以優化,使得整體規模盤子在結構調整中趨于平穩。伴隨著經濟逐步復蘇,部分實體企業的融資需求通過信托渠道得以滿足,特別是符合國家戰略導向的領域,如科技創新、綠色產業等,為信托資產規模提供了有效支撐。

另一方面,集合資金信托計劃的回暖,則反映了市場信心和資金偏好的變化。一季度,多家信托公司加大了在標準化資產投資、股權投資以及服務實體經濟領域的集合信托產品創新與供給。這些產品往往具有清晰的投資策略、相對透明的運作模式和更具吸引力的風險收益特征,契合了當前高凈值客戶和機構投資者在打破剛兌、凈值化轉型背景下,對專業化資產配置工具日益增長的需求。回暖趨勢表明,信托公司主動管理能力正在獲得市場認可,以專業投資能力驅動的發展模式初見成效。

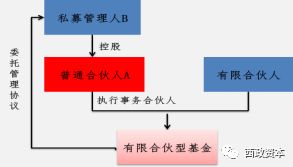

需要厘清的是,報告中提及的“受托寄賣”并非信托業的規范或常規業務術語。這可能源于對信托“受托”與“資產服務”職能的模糊表述。信托的核心法律關系統稱為“受托”,即“受人之托,代人理財”。信托公司在其中扮演受托人角色,依據信托合同約定,為受益人的利益,對信托財產進行管理、運用和處分。而“寄賣”通常指代一種簡單的動產委托銷售行為,與信托公司提供的復雜、綜合的財產隔離、專業管理和事務性服務有本質區別。信托業正在深耕的資產服務信托,例如預付類資金服務信托、破產服務信托、涉眾性資金服務信托等,雖然也包含對特定資產的管理或處置服務,但其法律基礎、架構設計、服務深度和風險隔離效能遠非普通“寄賣”可比。因此,行業發展的焦點在于如何深化和拓展規范的受托服務內涵,而非簡單類比于零售層面的“寄賣”概念。

信托業預計將繼續沿著“穩規模、優結構、提質效”的路徑發展。集合資金信托作為體現主動管理能力的核心業務,其回暖勢頭能否持續,將取決于信托公司能否持續提升投研能力、風險管控能力和客戶服務能力。如何進一步發揮信托制度的獨特優勢,在家族信托、保險金信托、特殊需要信托等財富管理服務信托領域,以及更多元化的資產服務信托領域開拓創新,將是行業實現差異化、高質量發展的關鍵。整體而言,一季度的數據傳遞出積極信號,表明信托業轉型已步入深化期,正逐步重塑其在中國金融體系中的獨特價值與競爭力。

如若轉載,請注明出處:http://www.marryday.com.cn/product/53.html

更新時間:2026-04-08 14:06:21